晶科电子IPO前的小投资撬动大回报:1640万元增资拿下子公司控股权,合并报表三年增收超10亿元

近日,广东晶科电子股份有限公司(以下简称晶科电子)再次向港交所提交上市申请,该企业曾于今年2月1日向港交所递表,此次为更新资料。公司此前也曾尝试在A股IPO,后撤回上市申请。

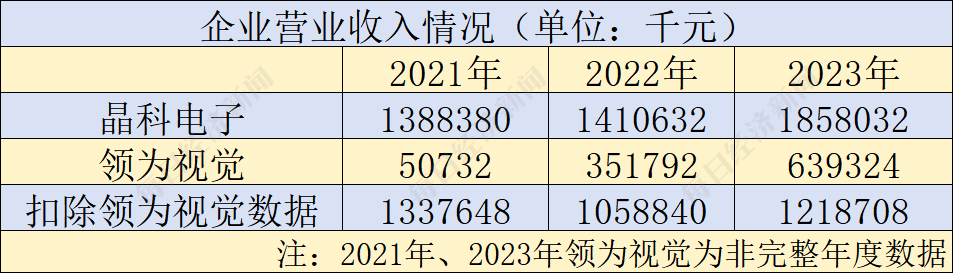

《每日经济新闻》记者注意到,2021年—2023年,晶科电子收入分别是13.88亿元、14.11亿元以及18.58亿元,实现稳定增长,这得益于其子公司领为视觉智能科技(宁波)有限公司(以下简称领为视觉)收入提升的推动。

不过,领为视觉对晶科电子的营收助力,则与股权比例变动导致的会计合并报表有关。根据招股书,领为视觉在2018年成立,原是晶科电子持股49%子公司,并未进入合并报表范围。2021年1月,领为视觉及股东间达成协议,同年9月,晶科电子以1640万元增资,持股比例变更为51%,领为视觉成为晶科电子合并报表内企业。

招股书数据显示,领为视觉2021年9月30日至12月31日期间、2022年、2023年1月1日至12月4日期间收入分别是5073.2万元、3.52亿元以及6.39亿元,不到三年时间,领为视觉实现营收超10亿元。

到2023年底,晶科电子以发行股份方式获得领为视觉剩余股权,而领为视觉的另一股东,则借此方式成为晶科电子的主要股东,也是晶科电子近一年内的新增股东。

依赖大客户“吉利系”

从2019年到2024年,晶科电子两次闯关IPO,上一次是A股科创板,晶科电子在收到首轮问询不久后撤回申请,本次则是港股,该企业年初提交申请,近日更新资料。

在港股招股书中,晶科电子回顾了此前拟冲刺科创板IPO一事并介绍称,考虑到公司的高端照明及智能汽车照明业务还处于相对早期阶段、彼时市场波动以及战略性集中集团业务发展的需要,公司于2020年5月主动撤回科创板上市申请。

对比来看,相比科创板IPO时,如今晶科电子已有所成长,公司核心产品有明显变化。

以产品营收占比为例,在科创板IPO时期(报告期为2016年—2018年及2019年上半年),LED照明器件、LED背光源器件为两大核心产品,合计年度收入占比均超过70%;而在港股IPO时,核心产品则变为汽车智能视觉产品及高端照明产品,2021年—2023年,这两大类产品合计收入占比均超过75%。

不过,本次IPO报告期内,汽车智能视觉收入连续增长,高端照明产品收入却出现下滑。对比可见,汽车智能视觉产品对晶科电子的业绩增长更有推动作用。

其中,2021年—2023年及2024年前5个月,晶科电子高端照明业务收入分别为10.34亿元、6.7亿元、6.51亿元及2.54亿元,占比分别为74.5%、47.5%、35%及30.1%,连续下滑趋势凸显;与此同时,汽车智能视觉业务收入分别为7425.1万元、4亿元、7.71亿元以及3.65亿元,占比分别约为5.3%、28.3%、41.5%及43.4%,无论是收入规模还是收入占比,提升速度均较快。

核心产品变化自然会传导至客户变化——科创板IPO报告期,晶科电子稳定排在前面的大客户是三星电子、飞利浦照明、创维等;而港股IPO报告期,晶科电子主要客户则是汽车主机厂、照明公司及电视品牌,其中最大的客户是吉利系企业。

实际上,晶科电子向吉利系企业销售的主要就是汽车智能视觉产品。这也意味着,无论是汽车智能视觉的收入增长,还是大客户变动,其背后均反映出晶科电子对吉利系企业的依赖,这也是该企业本次IPO的一大风险因素。

具体数据方面,2021年—2023年以及2024年前五个月,晶科电子收入分别为13.88亿元、14.11亿元、18.58亿元以及8.43亿元,与此同时,对应时间内来自吉利系企业的收入分别为0.51亿元、3.50亿元、7.06亿元及3.27亿元,分别占同期总收入的3.6%、24.8%、38.0%及38.8%。晶科电子在招股书中还预计,来自吉利系企业的收入日后将继续增加。

千万元增资,增加十亿元收入

晶科电子的汽车智能视觉业务,主要由其几年前与吉利合资设立的企业所承担。

晶科电子在招股书中介绍,早在2017年,公司已发现中国汽车照明行业的变化。汽车整灯不仅具备作为简单照明系统的传统作用,而且已演变成为无缝集成信息感知、信息交互及辅助驾驶功能的汽车智能视觉系统。

“为应对该等变化,我们于2018年与吉利控股当时合作成立一家合营企业领为视觉,从而将业务拓展至汽车智能视觉领域。”晶科电子在招股书中介绍,在向智能视觉产品及系统提供商战略转型的举措下,公司接触汽车主机厂以发掘市场机会,并与吉利控股结识,随后达成合作,共同成立领为视觉。

根据招股书,领为视觉于2018年10月26日成立,其股东是晶科电子、浙江吉利汽车零部件采购有限公司(一家由吉利控股控制的公司),对应拥有的权益分别为49%、51%。而上述51%权益于2020年12月转让予浙江耀宁科技集团有限公司(以下简称耀宁科技)。耀宁科技成立于2020年12月22日,穿透后的实际控制人为李星星,即吉利控股董事长李书福之子。

若只是持股49%、尚未并表,领为视觉或许只能为晶科电子带来投资损益,对营业收入不会产生影响。例如在科创板招股书中,晶科电子就披露,公司2018年、2019年上半年根据权益法核算的长期股权投资收益分别为﹣263.57万元、﹣233.26万元。

到2021年1月,情况有所变化。招股书披露,当年1月27日,晶科电子与耀宁科技及领为视觉订立增资协议,据此,晶科电子以1640万元的代价,认购领为视觉的新增注册资本410万元。认购后,晶科电子及耀宁科技分别持股51%及49%。港股招股书披露,2021年9月,晶科电子收购领为视觉的控股权益,并自此将其业绩合并入账。

对此,晶科电子在招股书中解释称,自2018年成立领为视觉以来,公司已深入参与领为视觉的运营及发展。根据与耀宁科技达成的商业共识,公司决定收购领为视觉,以增强领为视觉独立于吉利系企业的运营独立性,这是领为视觉从其他汽车主机厂获得更多市场机会的必要步骤,同时也可以促进公司在产业价值链中的整合,从而使领为视觉自增强的业务协同中获益。

根据港股招股书,2021年9月30日至12月31日期间、2022年度、2023年度1月1日至12月4日期间,领为视觉收入分别是5073.2万元、3.52亿元以及6.39亿元,在不到三年的时间里,合计实现营收10.42亿元;同时期净利润分别是亏损1541.3万元、亏损125.7万元以及盈利1406.6万元,合计亏损260.4万元。

2021年至2023年,晶科电子的收入分别是13.88亿元、14.11亿元、18.58亿元,年内利润分别是7800万元、3907.1万元以及7204.3万元。因此,若没有前述2个百分点的持股比例变动,领为视觉没有进入合并报表,晶科电子部分年度收入可能会出现下滑。而由于合并入账的2021年、2022年领为视觉仍处于亏损状态,因此若按权益法、49%持股比例计算投资收益,晶科电子2021年、2022年的净利润将增加,而2023年净利润则会相应减少。

值得注意的是,冲刺IPO前夕,2023年11月27日,晶科电子与耀宁科技订立发行股份购买资产协议,晶科电子向耀宁科技发行及配发6858.26万股股份,这才将领为视觉纳为全资所有子公司,而耀宁科技也通过此次交易,成为晶科电子主要股东之一,直接持股比例达到13.76%。

就为何实施分步收购的原因等问题,记者9月20日尝试通过邮件、电话联系晶科电子采访,并于9月23日上午详细表述了采访需求并留下联系方式,但未能获得回复。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系